{kind=link}

خوراکی های کلیدی

- شاخص Nikkei 225 که به بالاترین حد خود رسیده است و از رکورد قبلی ثبت شده در سال 1989 فراتر رفته است، یک دستاورد روانی قابل توجه برای ژاپن است.

- علیرغم رکود فعلی ژاپن، اثرات بلندمدت Abenomics، به ویژه اصلاحات حاکمیت شرکتی، بر احساسات بازار و سرمایه گذاری در سهام ژاپن تأثیر می گذارد.

- افزایش اخیر در سهام ژاپن ممکن است تا حدی به دور شدن از سرمایه گذاری های چینی نسبت داده شود، اگرچه این روند تنها مسئول عملکرد بازار نیست.

این کمی سورئال است، زیرا در تمام دوران حرفهای خود به نمودارهای بلندمدت بازار سهام ژاپن نگاه کردم، اما اینجا هستیم که بالاترین رکوردهای جدید را در تاریخ مشاهده میکنیم. Nikkei 225. رکورد قبلی از سال 1989، زمانی که بسیاری از ما در سنین میانی دوران کودکی بودیم، حفظ شده بود. مسلماً، Nikkei مانند Dow Industrials دارای وزنی است، بنابراین ذکر چنین شاخص ضعیفی کمی کفرآمیز است. کمی ما را سست کن همه در مورد Nikkei صحبت می کنند و این شاخصی است که در CNBC ذکر می کنند. این یک برد روانی بزرگ برای بنچمارک ژاپن است که برای اولین بار از مرز 40000 عبور کند.

شکل 1: Nikkei 225

ابنومیکسبرنامه اصلاحاتی که توسط نخست وزیر سابق شینزو آبه اجرا شد، اکنون بیش از یک دهه از عمر خود می گذرد. دو صفحه اول “سه تیر” آبنومیکس تسهیلات پولی و محرک های مالی بود. با توجه به اینکه کشور به سختی از آن خارج شده است رکود اقتصادی در حال حاضر، سخت است که استدلال کنیم Abenomics باعث ایجاد معجزه اقتصادی شده است.

پس از آن، حتی با وجود نرخ سیاستی به سختی مثبت بانک مرکزی ژاپن، سقوط ین به 151 ین از 103 ین تا سه سال پیش می تواند مقدمه ای برای تز رقابت پذیری باشد. با این حال، این نشاط اقتصادی نیست که بازار را علاقه مند به تخصیص به سهام ژاپنی کرده است.

سومین پیکان آبنومیکس، اصلاح حاکمیت شرکتی، احساسات را هدایت می کند. پیشرفت در شرایط مناسب و شروع شده بود. اما اکنون ژاپن لیست بدنام “نام و شرم” را دارد که هنوز جوهر خشک شدن روی آن وجود دارد. نام تمام شرکت هایی است که تقاضای بورس توکیو (TSE) را نادیده گرفته اند، یعنی شرکت های پذیرفته شده در بورس، طرح های تجاری صریحی را برای افزایش سودآوری و قیمت سهام خود طراحی می کنند.

ما در مورد Name and Shame متحیر شدیم زیرا TSE به طور خاص شرکتهایی را که با قیمتی کمتر از ارزش دفتری معامله میکنند، که انواع سهامی هستند که تمایل دارند به صندوقهای سود سهام راه پیدا کنند، چکش کرده است.

ما در تمام این سالها تلاش کردیم، گاهی با موفقیت، گاهی اوقات بیهوده، کسبوکارهای غیرقانونی را از صندوقهای سرمایهگذاری غیرمجاز ژاپن جذب کنیم. خوشبختانه، شاخص MSCI ژاپن دارای یک جمع نسبت قیمت به کتاب از 1.55، در حالی که صندوق سرمایه گذاری پوششی WisdomTree Japan (DXJ) معامله برای 1.29 بار کتاب.1 ما فکر میکنیم که یک مورد نسل آلفا داریم زیرا شرکتهای زیر ۱.۰ قیمت به کتاب بیشتری داریم.

سال گذشته، احساس میکردیم که سرمایهگذاران کمی به یادداشتهای مبهم TSE توجه میکنند، که در خواستههای آنها برای اصلاحات شرکتی تهاجمی بود. من اغلب با جرمی شوارتز، مدیر عامل جهانی خود، در مورد اینکه چرا گاهی به نظر می رسید سرمایه گذاران به جریان ثابت اصلاحات توجه نمی کنند، بحث می کردم.

اما اکنون ما Nikkei را داریم که توجه را به بازاری جلب می کند که توسط بسیاری نادیده گرفته شده است … به استثنای جمعیت M&A (شکل 2).

شکل 2: ژاپن حدود یک سوم کل فعالیت های M&A آسیا را نشان می دهد

بخشی از آن (اما نه همه آن) “نه چین، لطفا” است

اشتباه نکنید: سال گذشته شاهد تعداد زیادی خلاقیت ETF بودیم DXJ و صندوق درآمد WisdomTree هند (EPI) زیرا سرمایه گذاران ابتدا چین را می فروختند و بعد سوال می پرسیدند.

این خبر خوبی برای استراتژیهای ژاپن و هند ما بود، اما خطر این بود که روند صعودی در آن کشورها بر اساس پاکسازی پرتفوی بود، نه به این دلیل که پایگاه سرمایهگذاران ما واقعاً شیفته آنها بود.

این من را به رقم 3 می رساند که دلگرم کننده است زیرا چین در هفته های اخیر به شدت تجمع کرده است. با منطق “آنها چین را می فروشند و به ژاپن و هند تغییر می دهند”، ما باید شاهد ضعف مادی، شاید ضرر در DXJ و EPI. اینطور نبوده است. شاید ما بیش از حد تخمین زدیم که چه مقدار از آن “بدون چین، لطفا”.

شکل 3: عملکرد از 1/31/24

برای آخرین عملکردهای آخر ماه و استاندارد شده و برای دانلود دفترچه صندوق، لطفاً روی علامت مربوطه کلیک کنید: CXSE، EPI، DXJ.

حرکت نیکی به رکوردهای جدید تاریخ در زمانی غیرمعمول رخ می دهد. ژاپن به تازگی گزارشی از تولید ناخالص داخلی منتشر کرده است که رکود را کنار زده است. این وضعیت در کشور نیز عجیب است، زیرا صادرات در سال منتهی به فوریه 7.8 درصد افزایش داشت، در حالی که واردات تا حد زیادی ثابت بود و فقط 0.5 درصد افزایش یافت. این به نرخ مبادله 151 ین برمی گردد که کمک کرده است DXJ به دلیل صفحه صادرکننده ارزان قیمت آن که متکی به ین است.

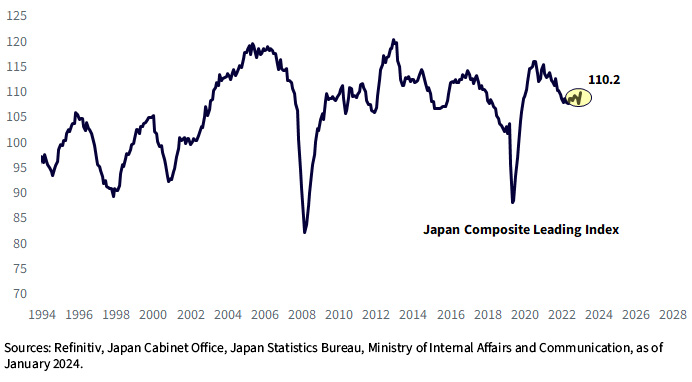

امیدوار کننده است که اگر به شاخص های پیشرو اعتقاد داشته باشیم، اقتصاد گرفتار رکود ژاپن نیز ممکن است شاخه های سبز داشته باشد. را شاخص پیشرو ترکیبی تلاش میکند تا حدی از پای درآورد (شکل 4).

شکل 4: شاخص های پیشرو مرکب در تلاش هستند تا بالاتر بروند

ما سه استراتژی ژاپن محور داریم:

من در اینجا وارد آن نشدم، اما ژاپن نیز در حال اصلاح حساب های پس انداز بازنشستگی است. من فکر می کنم که این یک کاتالیزور گاو نر است که مورد توجه قرار نگرفته است. من در حال کار بر روی یک پست وبلاگ برای آن موضوع خاص هستم. گوش به زنگ باشید.

1 نسبت قیمت به دفتر در ژانویه 2024 است.