{kind=link}

رئیس راهبرد درآمد ثابت

چند سال گذشته چالش های جالبی را برای سرمایه گذاران اوراق قرضه ارائه کرده است. در سالهای 2022 و 2023، پرتفویهای با درآمد ثابت با نحوه موقعیتیابی برای آنچه در نهایت تاریخی بود مواجه شدند. افزایش نرخ. اما اکنون، آونگ تغییر کرده است و نمایه سرمایهگذاری به سمت نحوه تعیین موقعیت تخصیص اوراق قرضه برای کاهش نرخ. با این پسزمینه، فکر کردم که ارائه اطلاعاتی به خوانندگان در مورد چگونگی آن مفید خواهد بود بازدهی خزانه داری (UST). عمل کنند، به ویژه در رابطه با هدف صندوق های فدرال رزرو.

اغلب اوقات، در گفتگوهایی که دارم، این باور وجود دارد که هر اتفاقی برای او بیفتد نرخ وجوه فدرال رزرو به خزانه داری منتقل خواهد شد منحنی بازده به روشی مشابه در حالی که، از نظر جهت، ایده افزایش یا کاهش بازدهی نرخ وجوه فدرال رزرو و بازدهی UST تا حدودی دقیق است، بزرگی و زمانبندی تغییرات چندان ساده نیست.

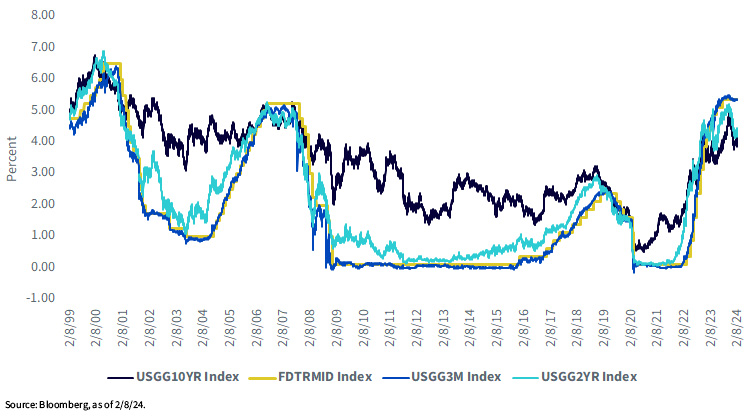

صندوق های فدرال در مقابل بازدهی 3 ماهه، 2 ساله و 10 ساله UST

بدیهی است که با نرخ و/یا محدوده هدف صندوق های فدرال رزرو شروع می شود که نشان دهنده پول یک شبه است. در نتیجه، هرچه سررسید به صندوق های فدرال رزرو نزدیک تر باشد، همبستگی مثبت تر خواهد بود. نمودار بالا رابطه 25 سال گذشته بین نقطه میانی محدوده هدف صندوق های فدرال رزرو و UST 3 ماهه را نشان می دهد. تی بیلو همچنین UST 2 سال و یادداشت 10 ساله بازده – محصول. این یادداشت نرخ شناور UST همچنین میتواند در این تحلیل با توجه به این واقعیت که شناور است، یا به حراج هفتگی اوراق سه ماهه UST در نظر گرفته میشود.

همانطور که با توجه به بیانیه بالا انتظار دارید، همبستگی بین صندوق های فدرال رزرو و صورتحساب سه ماهه به طور فوق العاده تنگ است، در حالی که رابطه با اسکناس دو ساله نیز بسیار مثبت است. با این حال، همانطور که با اسپرد بین صندوق های فدرال رزرو و اسکناس 10 ساله UST نشان داده شده است، با کاهش بیشتر منحنی بازده، همبستگی مثبت به طور قابل توجهی کاهش می یابد. در حالی که از نظر جهت، این دو نرخ تمایل دارند به روشی مشابه حرکت کنند، همبستگی در بازده در مقایسه با سررسیدهایی که به صندوق های فدرال رزرو نزدیک تر هستند، به طور قابل توجهی کمتر است.

به طور شهودی، این کاملاً منطقی است. ساختار سررسیدی که خیلی دور از نرخ وجوه فدرال رزرو نیست، مستقر و مستقیماً با روند پول یک شبه مرتبط خواهد بود.فدرال افزایش/کاهش نرخ). اما، همانطور که شما همچنان از این لنگر دور می شوید، عوامل دیگری به جز فدرال رزرو شروع به کار می کنند، و بنابراین، سرمایه گذاران برای ریسک احتمالی ناشی از نگهداری طولانی تر اوراق بهادار، یک حق بیمه مدت دار یا یک بازده یا بازده اضافی می خواهند. – مدت در بلوغ علاوه بر این، انتظارات تورمی نیز می تواند نقش قابل توجهی در این زمینه ایفا کند.

نتیجه

به عبارت دیگر، فقط به این دلیل که فدرال رزرو ممکن است در اواخر سال جاری نرخ بهره را کاهش دهد، لزوماً به این معنی نیست که بازدهی 10 ساله UST به روشی قفل کاهش می یابد. در واقع، تاریخ 25 سال گذشته در این جبهه کاملاً روشن است. بنابراین، وقتی کسی می گوید که انتظار دارد نرخ ها کاهش یابد، مهم است که مشخص شود دقیقاً به کدام نرخ اشاره می کند. این را در نظر داشته باشید که، و یا اگر، به دنبال موقعیت سبد اوراق قرضه خود برای کاهش بالقوه نرخ فدرال رزرو هستید که بر مذاکرات سرمایه گذاری غالب بوده است.