{kind=link}

معضل تمرکز بازار در ذهن تخصیص دهندگان دارایی است.

در هیچ نقطهای در 30 سال گذشته، شاخص S&P 500 تا این حد در تعداد انگشت شماری از نامها متمرکز نشده است.

10 هلدینگ برتر تقریباً 34 درصد از وزن شاخص را تشکیل می دهند که تقریباً دو برابر وزن 10 هلدینگ برتر یک دهه پیش است.

وزن شاخص S&P 500 در 10 دارایی برتر

تسلط فزاینده چند شرکت با ارزش بالا، ارزش گذاری S&P 500 را افزایش داده است – پیش بینی های بازده آینده را کاهش می دهد – و مزایای تنوع سرمایه گذاری مبتنی بر شاخص را کاهش می دهد.

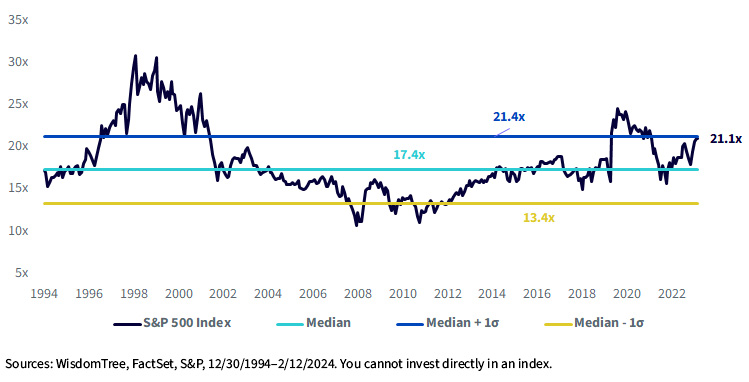

P/E فعلی 21 برابر رو به جلو در شاخص، بسیار بالاتر از ارزش گذاری میانگین تاریخی 17 برابری است.

نسبت قیمت آتی به سود S&P 500

برای راهحلهای بالقوه برای تمرکز بازار و ارزشگذاریهای بالا، برخی به دنبال این هستند که استراتژیهای تک عاملی مانند سقفهای کوچک یا ارزش را شامل شوند.

از سوی دیگر، یک رویکرد چند عاملی میتواند یک سبد متنوع را بدون نیاز به شرطبندی روی هیچ عاملی ارائه دهد.

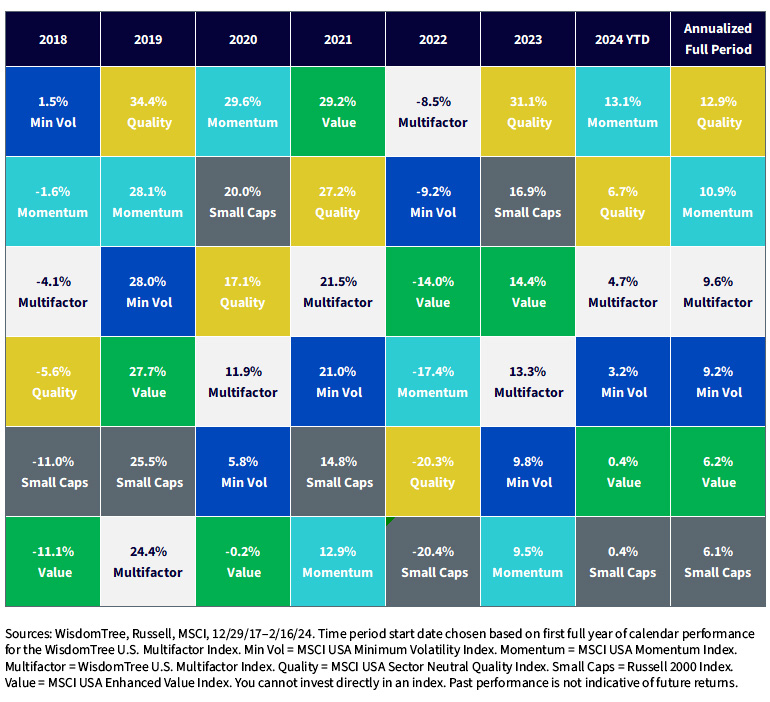

در طی چندین سال گذشته، تنوع فاکتورها – همانطور که با عملکرد چند عاملی در زیر نشان داده شده است – حداکثر عملکرد را از شاخص های تک عاملی هدایت کرده است.

شاخص فاکتور عملکرد سال تقویم

چند عاملی ایالات متحده: رویکرد عاملی متنوع

این صندوق چند عاملی WisdomTree ایالات متحده (USMF) در سهام ایالات متحده با سرمایه متوسط و بزرگ سرمایه گذاری می کند به شیوه ای که بسیار شبیه وزن برابر است. USMF 200 اوراق بهادار را انتخاب می کند که دارای امتیاز چند عاملی ترکیبی بالا در چندین عامل به طور گسترده پذیرفته شده هستند: ارزش، کیفیت، حرکت و همبستگی پایین.

این امتیاز چند عاملی به عنوان بخشی از مکانیسم وزندهی استفاده میشود که با یک امتیاز با نوسان کم تکمیل میشود که وزن بیشتری را به سهام با نوسان کمتر میدهد.

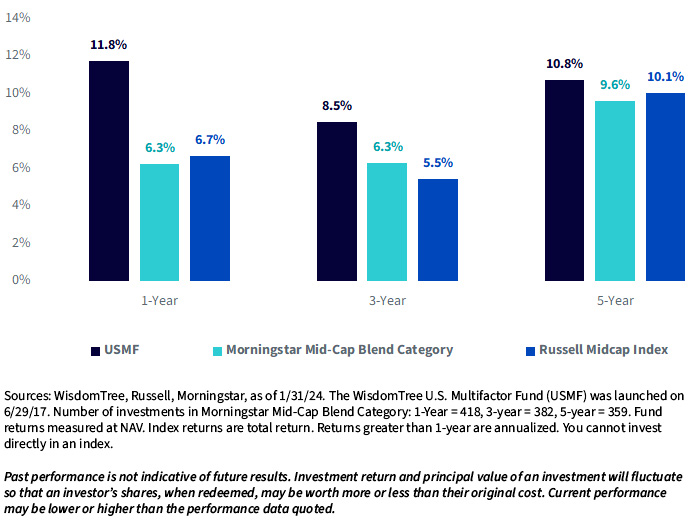

USMF رویکرد هم وزنی اصلاح شده منجر به شیب به اوراق بهادار با سرمایه متوسط می شود. در نتیجه، صندوق در رده ترکیبی با سرمایه متوسط Morningstar گنجانده شده است که در آن نسبت به همتایان خود دارای 5 ستاره است.1

USMF: Morningstar دارای رتبه 5 ستاره

برای اطلاع از آخرین عملکردهای آخر ماه و استاندارد شده و برای دانلود دفترچه صندوق، کلیک کنید اینجا.

ارزش و کیفیت بدون قربانی کردن شتاب

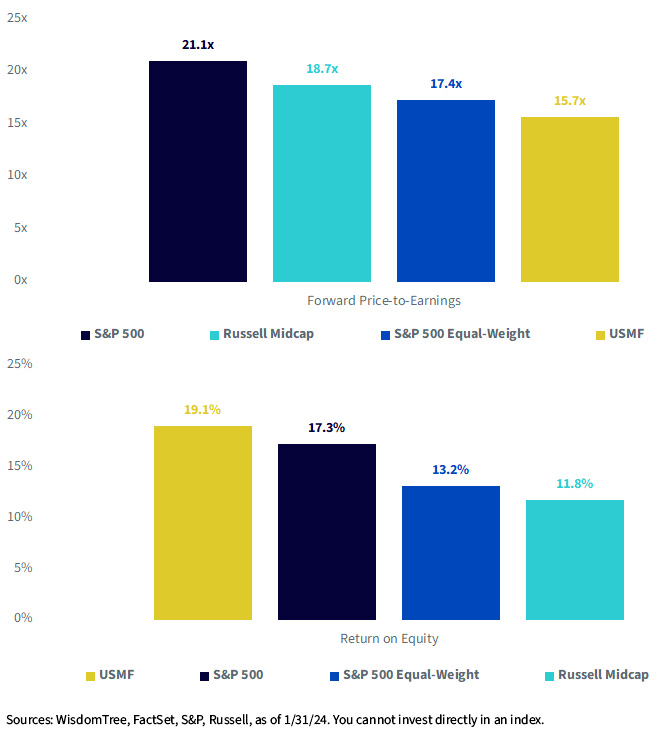

شاخص S&P 500 Equal Weight Index که به هر یک از 500 شرکت موجود در این شاخص وزن یکسانی می دهد، تا حدودی ریسک ارزش گذاری را که در S&P 500 شاهد بودیم کاهش می دهد. P/E آن 17.4 برابر به طور قابل توجهی کمتر از 21.1 برابر است. S&P 500

S&P 500 Equal Weight نیز دارای معایبی است. یکی از آنها این است که سودآوری کمتری نسبت به S&P 500 دارد که با بازده حقوق صاحبان سهام (ROE) اندازه گیری می شود.

رویکرد عامل متنوع از USMF به حل این مبادله کمک می کند:

- USMF نسبت P/E آن 15.7 برابر است که کمتر از 21.1 برابر S&P 500 است.

- USMF سودآوری بالاتری نسبت به S&P 500 دارد. ROE آن 19.1 درصد است که بالاتر از 17.3 درصد S&P 500 است.

ویژگی های اساسی

USMF همچنین دارای مواجهه مثبت با عامل حرکت است، که به دنبال سهامی است که عملکرد اخیر قوی دارند.

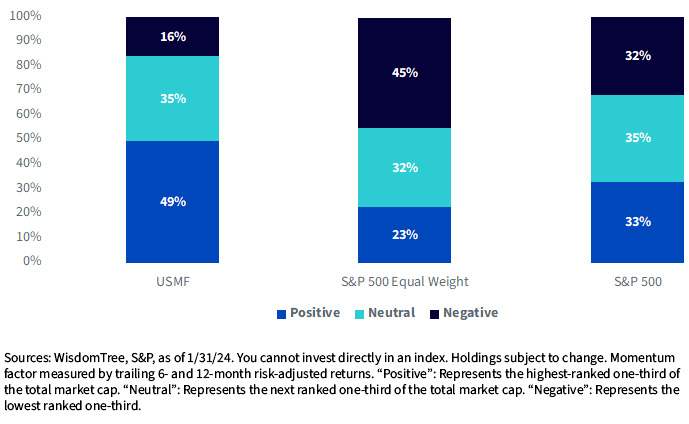

نمودار میله ای زیر به نشان دادن قرار گرفتن در معرض عامل حرکت کمک می کند. نمودار درصد وزن را در هر یک از سه دسته مثبت، خنثی و منفی نشان می دهد.

USMF 49 درصد وزن خود را در رده مثبت دارد که بسیار بالاتر از 33 درصد S&P 500 و 23 درصد S&P 500 Equal Weight است. این به این معنی است که USMF بیشتر در معرض شرکت هایی با روند مثبت حرکت است.

S&P 500 Equal Weight دارای یک شیب حرکت منفی مشخص است. این شاخص 45 درصد وزن خود را در رده منفی دارد که بسیار بالاتر از 32 درصد S&P 500 و 16 درصد است. USMF.

S&P 500 Equal Weight وزنها را در هر سه ماهه مجدداً متعادل میکند، که به معنای فروش افراد با عملکرد بهتر و خرید عقب ماندهها در یک فرآیند سیستماتیک ضد حرکت است.

USMF همچنین هر سه ماه یکبار با استفاده از یک نظم خرید/فروش مبتنی بر قوانین و عوامل متنوع، مجدداً تعادل ایجاد می کند. این رویکرد اجازه می دهد USMF برای جلوگیری از فروش زودهنگام برندگان

به طور خلاصه، USMF یک رویکرد عاملی متنوع است که قرار گرفتن در معرض متعادلی را با عواملی که به صورت آکادمیک مورد تحقیق قرار گرفته اند ارائه می دهد که سبدی متنوع از 200 سهم را با ارزش گذاری کمتر، سودآوری بالاتر و قرار گرفتن در معرض حرکت مثبت تولید می کند.

قرار گرفتن در معرض عوامل حرکتی

1 دسته: مخلوط میانی کلاهک. رتبه کلی بر اساس 382 صندوق در دسته، رتبه صدک 3 ساله بر اساس 382 صندوق در دسته، رتبه صدک 5 ساله بر اساس 359 صندوق در دسته، تا تاریخ 24/1/31.

Morningstar Rating™ برای وجوه یا «رده بندی ستاره» برای محصولات مدیریت شده با حداقل سه سال سابقه محاسبه می شود. صندوقهای سرمایهگذاری قابل معامله در بورس و صندوقهای سرمایهگذاری مشترک باز برای مقاصد مقایسهای یک جمعیت واحد در نظر گرفته میشوند. بر اساس معیار بازده تعدیلشده با ریسک Morningstar محاسبه میشود که تغییرات در عملکرد مازاد ماهانه یک محصول مدیریتشده را محاسبه میکند و تاکید بیشتری بر تغییرات نزولی دارد و به عملکرد ثابت پاداش میدهد.

10 درصد محصولات برتر در هر دسته محصول پنج ستاره، 22.5 درصد بعدی چهار ستاره، 35 درصد بعدی سه ستاره، 22.5 درصد بعدی دو ستاره و 10 درصد پایین یک ستاره دریافت می کنند. رتبه کلی Morningstar برای یک محصول مدیریت شده از میانگین وزنی ارقام عملکرد مرتبط با معیارهای رتبه بندی Morningstar سه و پنج ساله آن مشتق شده است. اوزان عبارتند از: 100% رتبه 3 ساله برای 36 تا 59 ماه بازده کل، 60% رتبه بندی 5 ساله / 40% رتبه 3 ساله برای 60 تا 119 ماه از بازده کل.

خطرات مهم مربوط به این ماده

ریسک های مرتبط با سرمایه گذاری از جمله از دست دادن احتمالی اصل سرمایه وجود دارد. سرمایهگذاری در صندوقی که در معرض بخشهای خاص قرار دارد، آسیبپذیری را در برابر هر گونه توسعه اقتصادی، سیاسی یا نظارتی افزایش میدهد. این ممکن است منجر به نوسانات بیشتر قیمت سهام شود. با توجه به استراتژی سرمایه گذاری صندوق، ممکن است توزیع سود سرمایه بالاتری نسبت به سایر ETF ها داشته باشد. لطفاً دفترچه صندوق را برای جزئیات خاص در مورد مشخصات ریسک صندوق بخوانید.

Morningstar, Inc. کلیه حقوق محفوظ است. اطلاعات در اینجا: (1) اختصاصی Morningstar و/یا ارائه دهندگان محتوای آن است. (2) نمی توان کپی یا توزیع کرد. و (3) تضمین نمی شود که دقیق، کامل یا به موقع باشد. مورنینگ استار و ارائه دهندگان محتوای آن مسئولیتی در قبال خسارات یا ضررهای ناشی از استفاده از این اطلاعات ندارند.