{kind=link}

دنیای مالی در سال 2024 نقطه عطفی را پشت سر گذاشت: برای اولین بار، داراییهایی که توسط مدیریت میشوند منفعل استراتژی های سرمایه گذاری در ایالات متحده از استراتژی های زیر فراتر رفت فعال مدیریت، نشان دهنده اوج تغییر یک دهه به سمت شاخص سازی به قیمت سهم بازار مدیران فعال است.

نظرسنجی سالانه دارایی های S&P در سال گذشته نشان می دهد که اکنون 11 تریلیون دلار شاخص شده است. S&P 500، و درست است.1 کارت امتیازی SPIVA 2023 یک روند گویا را برجسته می کند: در طول دهه گذشته، تنها کسری، کمتر از 13 درصد از ایالات متحده کلاهک بزرگ صندوق ها توانسته اند از عملکرد S&P 500 پیشی بگیرند.2

با این حال، رشد انفجاری سرمایه گذاری غیرفعال یک تناقض برای سرمایه گذاران ایجاد می کند. هر اعلام تغییرات مؤلفه توسط S&P 500، مدیران پول را به سمت گردبادی از فعالیت سوق می دهد و دارایی های آنها را برای هماهنگی با شاخص تنظیم می کند. با این حال، این هجوم معاملات اغلب باعث نوسانات کوتاه مدت قیمت می شود که به طور بالقوه بازده آتی را منحرف می کند.

رمزگشایی قانون تعادل مجدد

در پشت S&P 500، کمیته استاندارد اند پورز با استفاده از فرآیندی که شامل بررسی دقیق عواملی مانند سرمایه بازار، نقدینگی و نمایندگی بخش است، شاخص را با دقت بررسی می کند.3

با این حال، تعادل مجدد شاخص فراتر از نگهداری اداری است و عمیقاً بر سهام مورد استقبال یا خداحافظی تأثیر می گذارد. از آنجایی که صندوقهای سرمایهگذاری مشترک و ETFهایی که S&P 500 را دنبال میکنند، داراییهای خود را برای گنجاندن موارد اضافهشده مجدداً تنظیم میکنند، افزایش تقاضا اغلب به دنبال دارد که موقتاً بر قیمت سهام تأثیر میگذارد.

به طور مشابه، افت شاخص منجر به فشار فروش برای سهامی می شود که توسط کمیته اجتناب می شود.

این پدیده به عنوان «اثر شاخص» شناخته میشود و زمینه را برای فعالیتهای تجاری قابل توجه، اغلب توسط آربیتراژورهایی که به دنبال سرمایهگذاری بر روی این نوسانات کوتاهمدت هستند، فراهم میکند.

از آنجایی که معاملهگران بیشتری سعی میکنند از این اثر شاخص بین زمان اعلام و تاریخ اثرگذاری سرمایهگذاری کنند، حرکت واقعی سهام پس از افزودن یا حذف از شاخص میتواند از آنچه ما انتظار داریم، بهویژه در بلندمدت، منحرف شود.

پویایی جدید روایت سنتی اثر شاخص را تغییر میدهد: سهامهایی که توسط کمیته برای اضافه شدن انتخاب میشوند معمولاً از قبل دارای ارزش بالایی هستند. ارزش گذاری ها، به علاوه آنها اکنون از یک رالی پیش از ورود لذت می برند، اما پس از آن با کندی پس از اضافه شدن مواجه می شوند. در همین حال، سهامهایی که معمولاً پس از باد مخالف کوتاهمدت برای افت انتخاب میشوند، تحت تأثیر موجی از فروش قرار میگیرند که پس از آن اغلب از سطوح پایینتر خود برگشته و دوباره برنده میشوند.

تغییرات اخیر و تأثیر آنها

برای درک بهتر آنچه در حول و حوش اعلان و تاریخهای تغییر موثر اتفاق میافتد، بیایید نگاهی به دو توازن جدید اخیر بیندازیم.

ابتدا، تعادل مجدد در 21 دسامبر 2020. در 16 نوامبر، S&P اعلام کرد که تسلا به S&P 500 اضافه خواهد شد، اما فقط اعلام کرد که چه شرکتی بعداً حذف می شود.4 از 16 نوامبر تا 18 دسامبر، تسلا در مجموع بیش از 70 درصد بازدهی داشت در مقایسه با S&P 500 3 درصد.

چند هفته بعد، S&P اعلام کرد که شرکت سرمایه گذاری و مدیریت آپارتمان (AIV) شرکتی است که کنار گذاشته می شود.5

شکل 1: عملکرد پس از تعادل مجدد – نمونه ای از تعادل مجدد شاخص S&P 500 در سال 2020

در شش ماه پس از تعادل مجدد، TSLA بیش از 23 درصد از S&P 500 ضعیف عمل کرده بود و AIV بیش از 47 درصد عملکرد بهتری داشت.6

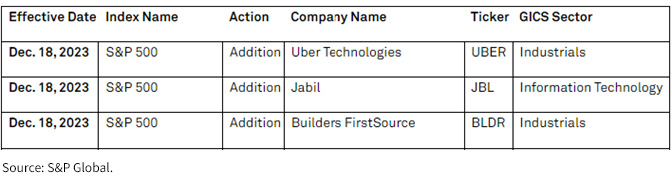

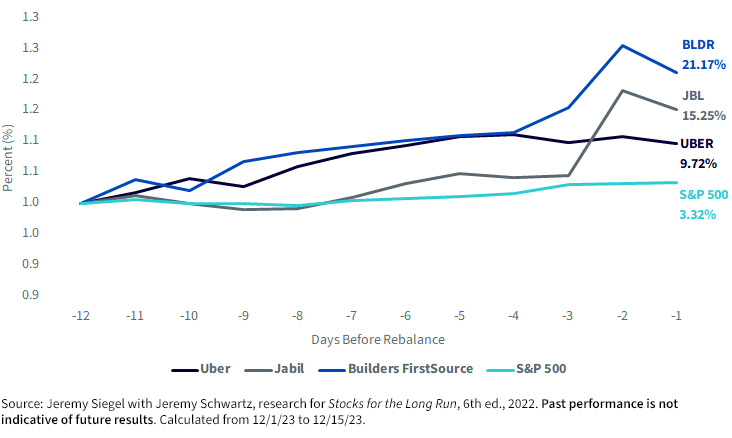

اخیراً یک وجود داشت تعادل مجدد در 18 دسامبر 2023.

شکل 2: S&P 500 موارد اضافی را برای تعادل مجدد 2023 اعلام می کند

با نگاهی به این تاریخ تراز مجدد، می بینیم که هر سه مورد پیشنهادی از S&P 500 در دو هفته بین تاریخ اعلام و تاریخ اجرایی بهتر عمل کردند. اوبر بیش از 6 درصد، Jabil تقریبا 12 درصد و Builders First Source تقریبا 18 درصد عملکرد بهتری داشتند.7

شکل 3: عملکرد اضافات شاخص S&P 500—نمونه تعادل مجدد 2023

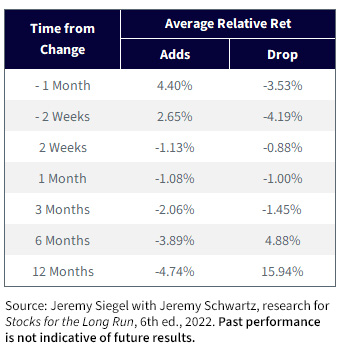

گسترش لنز: بررسی پنج ساله

برای درک بهتر این تأثیر، ما همه تغییراتی را که از سال 2019 در S&P 500 رخ داده است، جمع آوری کردیم. این به خاطر پنج سال تغییرات تشکیل دهنده است، به ویژه فقط به سهام هایی که در جایی که شرکت ها توسط کمیته انتخاب شده اند، تغییر کرده اند.

شکل 4: نگاهی به موازنه های تاریخی شاخص S&P 500، مقایسه عملکرد اضافات به عملکرد حذف های منتهی به و سپس بعد از رویداد

اضافه می کند: به طور خاص، سهامی که برای گنجاندن در S&P 500 آماده بودند، در فاصله دو هفتهای که به اضافه شدن آنها میرسید، حدود 2.6 درصد از شاخص گستردهتر پیشی گرفتند. با این حال، پس از اضافه شدن رسمی، این سهام اغلب کمتر از شاخص بودند و به طور متوسط در طی 12 ماه آینده 4.7 درصد ضعیف عمل کردند.

قطره ها: برعکس، شرکتهایی که در آستانه حذف بودند، یک رکود اولیه را تجربه کردند و قبل از حذف واقعی، فروش خود را آغاز کردند. با این حال، پس از حذف، این سهام اغلب شروع به بهبود کردند و در شش ماه آینده به طور متوسط نزدیک به 5 درصد و در 12 ماه آینده تقریباً 16 درصد از شاخص پیشی گرفتند.

این الگویی که در مورد تعادل مجدد شاخص ها می بینیم نشان می دهد که چگونه انفجار سرمایه گذاری غیرفعال و تغییرات شاخص می تواند تأثیرات طولانی مدتی برای افزودن ها/افت ها به شاخص داشته باشد.

ما معتقدیم که سرمایهگذاران و استراتژیستهای بازار باید این روندها را هنگام پیمایش رویدادهای متعادلسازی مجدد شاخص در نظر بگیرند، زیرا میتوانند پیامدهای مهمی برای استراتژیهای سرمایهگذاری داشته باشند.

منتظر یک مقاله تحقیقاتی عمیق در آینده باشید که این تغییرات شاخص را با جزئیات بیشتر بررسی می کند و درک جامع تری از تأثیر آنها بر بازار و درک عمیق تری از نحوه درهم آمیختن این تأثیر با ارزش های محبوب و روایت های کم نوسان ارائه می دهد.

1 منبع: «بررسی سالیانه داراییهای شاخص S&P Dow Jones» اس اند پی گلوبال، https://www.spglobal.com/spdji/en/documents/index-news-and-announcements/spdji-indexed-asset-survey-2022.pdf

2 منبع: “SPIVA® US Scorecard” اس اند پی گلوبال، https://www.spglobal.com/spdji/en/documents/spiva/spiva-us-year-end-2023.pdf

3 منبع: “روش شناسی شاخص های S&P ایالات متحده،” اس اند پی گلوبال، https://www.spglobal.com/spdji/en/documents/methodologies/methodology-sp-us-indices.pdf

4 منبع: «تسلا آماده پیوستن به S&P 500،» اس اند پی گلوبال، https://www.spglobal.com/spdji/en/documents/indexnews/announcements/20201116-1258362/1258362_tdec215addconsult.pdf

5 منبع: برایان شید، “سرمایه گذاری و مدیریت آپارتمان از S&P 500 کاهش یافت تا راه را برای تسلا باز کند.” اس اند پی گلوبال، https://www.spglobal.com/marketintelligence/en/news-insights/latest-news-headlines/apartment-investment-management-dropped-from-sp-500-to-make-way-for-tesla-61715093

6 منبع: Uber Technologies, Jabil and Builders FirstSource برای پیوستن به S&P 500; سایرین برای پیوستن به S&P MidCap 400 و S&P SmallCap 600،” اس اند پی گلوبال، https://www.spglobal.com/spdji/fa/documents/indexnews/announcements/20231201-1467851/1467851_dec2023shuf.pdf

7 منبع: جرمی سیگل با جرمی شوارتز، تحقیق برای سهام برای بلندمدت، ویرایش ششم، 2022. عملکرد گذشته نشان دهنده نتایج آینده نیست. محاسبه شده از 12/1/23 تا 12/15/23.