{kind=link}

خوراکی های کلیدی

- پوشش ارزی برای کاهش ریسک در سرمایه گذاری جهانی با مدیریت نوسانات ارز خارجی و در عین حال حفظ قرار گرفتن در معرض سهام بسیار مهم است.

- ثابت شده است که ETFهای پوششدار ارزی پویا ما از طریق استراتژیهای مبتنی بر عامل، ریسک پرتفوی را کاهش میدهند.

- افزایش وزن عامل مومنتوم در مدل ارزی ما از سال 2023 بهرغم نسبتهای پوششی متنوعتر، به کاهش ریسک پرتفوی ادامه داده است.

در دنیای پیچیده سرمایه گذاری جهانی، ریسک ارزی نقش بسزایی دارد. هنگامی که سرمایه گذاران وجوه خود را به سهام خارجی تخصیص می دهند، به طور ضمنی خود را در معرض نوسانات ارز خارجی قرار می دهند. پوشش ارزی هدف استراتژیها کاهش این ریسک و در عین حال حفظ قرار گرفتن در معرض سهام اصلی است.

در مواقعی، تمایز افزایش ریسک ناشی از حرکات ارزی از آنهایی که از پرتفوی سهام نشات میگیرند میتواند چالش برانگیز باشد. در مجموعه پیشنهادات خود، ما سه استراتژی متمایز ارائه میکنیم که در آن سبد سهام ثابت میماند و تنها تغییر رویکرد ارزی است.

این شفافیت به سرمایه گذاران دیدگاه مختصری از تاثیر پوشش ارزی ارائه می دهد. به طور کلی، چه به صورت پویا مدیریت شود و چه به طور کامل پوشش داده شود، پوشش ارزی به طور مداوم ریسک کلی پرتفوی را کاهش داده است.

کاهش ریسک از طریق پوشش پویا ارز

در WisdomTree، ما از استراتژیهای مبتنی بر عامل از پایین به بالا (مانند تکانه و کم نوسان) برای فعال ما مدل های پوشش ارزی. در بلندمدت، مدل ارز پویا ما به طور مداوم ارزش افزوده دارد. در حالی که آلفای تولید شده توسط مدل ارز ممکن است در دورههای زمانی کوتاهتر متفاوت باشد، یک روند ثابت باقی میماند: پوشش پویای ارز به طور موثر ریسک پرتفوی را کاهش میدهد.

بیایید دو سناریو خاص را بررسی کنیم:

1. ETFهای بین المللی با ارزش سهام بزرگ:

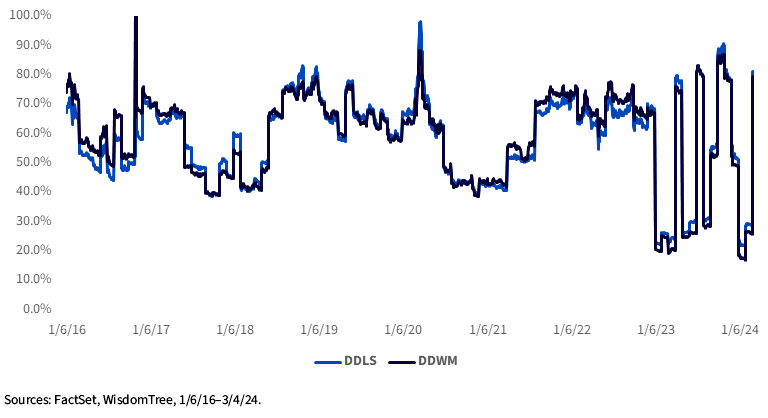

- یکی از مجموعه های اصلی ما، که در سال 2006 راه اندازی شد، ETF جهان توسعه یافته بدون پوشش ما بود. DWM.

- ده سال بعد، در سال 2016، ما یک تنوع پوششی پویا اضافه کردیم. با DDWM، ما شاهد کاهش ریسک پرتفوی در کل هستیم.

- قابل ذکر است که خود عامل ارزش دارای ریسک ذاتی است. بنابراین، پرتفوی هایی با شیب ارزش می توانند به ویژه از پوشش ارزی به عنوان یک ابزار کاهش ریسک بهره مند شوند.

2. ETFهای بین المللی کوچکتر:

- DLS اولین ETF در صنعت بود که در سال 2006 در معرض سرمایههای کوچک بینالمللی قرار گرفت و در چند سال اول بزرگترین ETF WisdomTree بود. در زمانی که یورو با قیمت 1.60 دلار معامله میشد، این یکی از ETFهایی بود که در وهله اول به ما این ایده را داد که ETFهای پوششدار ارزی را ارائه کنیم، با این ایده که سهامها میتوانند ارزش ارائه دهند، اگر کسی بتواند ارزش بیش از حد قوی را کاهش دهد. واحد پول.

- باز هم، شیب ارزش در پرتفویهای با سرمایه کوچکتر بر ارزش پوشش ارزی برای کاهش ریسک کلی پرتفوی تاکید میکند.

برای آخرین عملکرد آخر ماه و استاندارد شده و برای دانلود بروشورهای صندوق مربوطه، روی علامت مربوطه کلیک کنید: DLS، DDLS، DWM، DDWM.

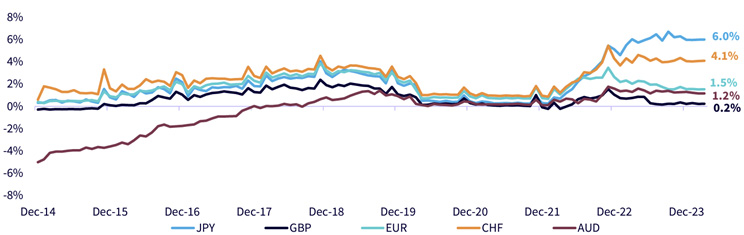

سرمایه گذاران به ارزهای زیادی برای پوشش ریسک پرداخت می کنند

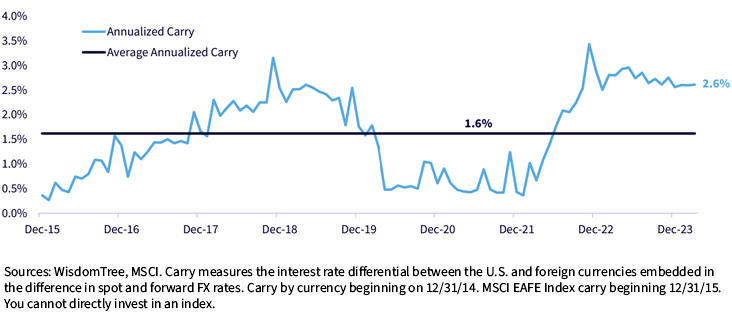

حمل سالانه بر اساس ارز

MSCI EAFE Annualized Carry

در محیط ژئوپلیتیک فعلی، اضافه کردن یک شرط ضعیف دلاری از طریق قرار گرفتن در معرض سهام خارجی شما، دیگر لزوما بهترین تخصیص پایه نیست. در عوض، یک دلار قوی می تواند به یک باد مخالف برای درآمدهای ایالات متحده تبدیل شود – و بنابراین افزودن طولانی تر قرار گرفتن در معرض دلار آمریکا یک مشکل است. متنوع کننده جالب تر.

در حال حاضر، حتی با وجود اینکه انتظار میرود ایالات متحده نرخهای بهره را کاهش دهد، اختلاف نرخ بهره 2.6 درصدی (حمل) حاصل از پوشش ریسک کاهش مییابد اما برای مدتی مثبت است.

مدل ارز دینامیک اکنون با تکانه بیشتر

از لحاظ تاریخی، مومنتوم قویترین عامل در پوشش ارزی است. مدل ارز پویا اصلاح شده ما حدود 60 درصد وزن در ضریب حرکت برای هر دو توسعه یافته و بازارهای نوظهور.

برای جهان توسعهیافته بینالمللی، وزن ضریب حرکت از سال 2023 بیشتر است و در نتیجه نسبتهای پرچینی متنوعتر است. با این حال، پوشش ارزی پس از اصلاح، به کاهش ریسک پرتفوی ادامه داد، حتی با وجود حرکت بیشتر برای خود نسبت پوشش.

نسبت پرتفولیو در طول زمان

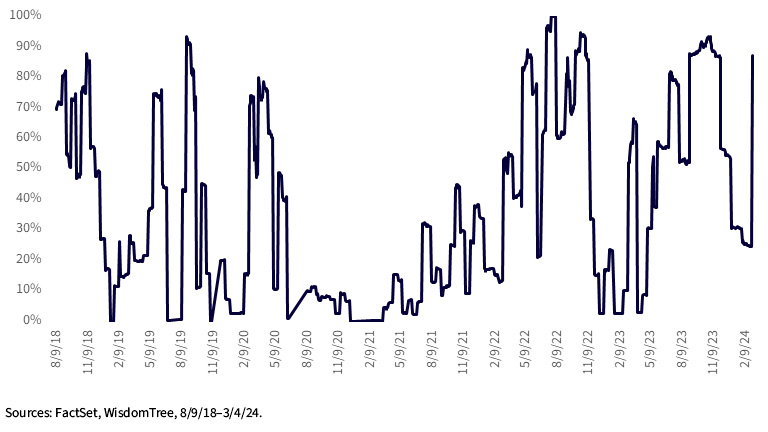

قبل از اصلاح، مدل ارزی بازارهای نوظهور پویا نیز به شدت به عامل حرکت متکی بود. در نتیجه، نوسانات نسبت پوشش پرتفوی قبل و بعد از سال 2023 مشابه بود.

نسبت پوششی صندوق چند عاملی بازار در حال ظهور (EMMF).

به طور خلاصه، کاهش ریسک پوشش ریسک در سایر استراتژیهای پوشش ارزی ما، مانند صندوق سرمایه گذاری پوششی WisdomTree Japan (DXJ)، صندوق رشد سود کیفیت پوششدار بینالمللی WisdomTree (IHDG)، پوشش پویا ارز WisdomTree International Multifactor (DWMF) و چند عاملی بازارهای نوظهور (EMMF) منابع مالی.

گنجاندن تماسهای ارزهای کلان در یک سبد سیستماتیک سختتر است، بنابراین در بیشتر فضاهای ارزی فعال، ما به یک مدل فعال مبتنی بر عامل پایبند بودهایم تا برخی از مزایای پوشش ارزی پویا را دریافت کنیم. و ما به مشتریان توصیه می کنیم برای کاهش ریسک پرتفوی در این محیط نامطمئن، برخی از استراتژی های پوشش ارزی را در نظر بگیرند.