{kind=link}

خوراکی های کلیدی

- بازده واقعی اوراق قرضه خزانه داری در حال حاضر بالا است و باعث می شود که اوراق در کوتاه مدت جذاب تر از سهام به نظر برسند، اما پایداری این بازده برای سرمایه گذاری بلندمدت مشکوک است.

- علیرغم شرایط کنونی بازار، سهام همچنان نسبت به اوراق قرضه از نظر حق بیمه ریسک سهام برتری جزئی دارند و بازده بلندمدت آنها از لحاظ تاریخی از تورم پیشی گرفته است.

- فرصتها در سهام، بهویژه در بخشهایی با بازدهی درآمدی که با بازار گستردهتر همسو یا فراتر از آن است، وجود دارد، علیرغم ارزشگذاری کلی بالا.

اخیراً بازارها مجذوب حق بیمه های ریسک سهام شده اند.

چندی پیش، نرخ بهره نزدیک به 0% بودند بازدهی خزانه کمتر از 1 درصد ارائه شد، تورم خوش خیم بود، و بحث کمی در مورد اینکه آیا بازدهی سود سهام، جبران مناسبی را برای ریسکهای ذاتی آنها ارائه میکرد، وجود داشت. زمانی که روایت TINA («جایگزینی وجود ندارد») بر بازارها تسلط داشت، حق بیمه ریسک در محیطی با بازده کمی اهمیتی نداشت. و TINA به دلایل خوبی وجود داشت، زیرا سهام غرامت بسیار جذابی را نسبت به اوراق قرضه در تمام مدتها ارائه میکرد.

اما تنها چند سال بعد، شرایط بازار معکوس شده است. هم نرخ بهره و هم بازدهی خزانه داری با تورم مخرب به سمت بالا افزایش یافتند، و بحث دوباره در مورد حق بیمه ریسک سهام در یک محیط جدید با فرصت های فراوان برای بازدهی را برانگیخت. مهمتر از آن، سرمایه گذاران از خود می پرسند که حق بیمه های ریسک فعلی چه چیزی را برای بازارهای سهام نشان می دهد.

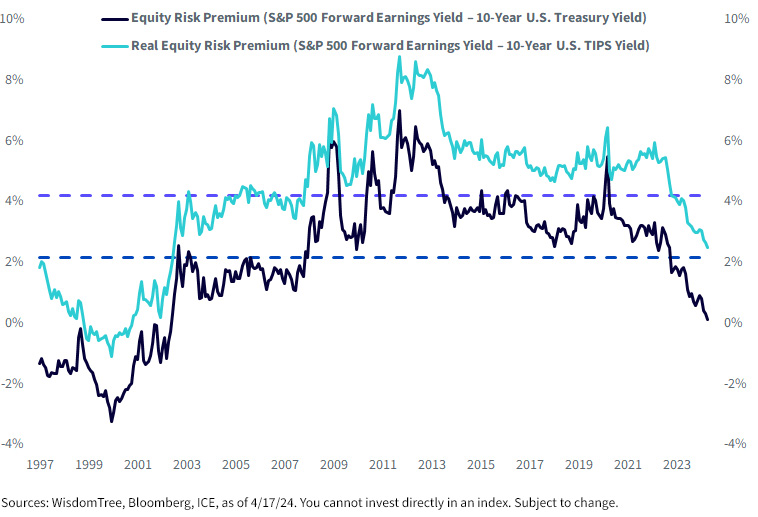

حق بیمه اسمی ریسک سهام در پایین ترین سطح خود از سال 2004

بازده واقعی مثبت جدید در بالاترین سطح پس از GFC

شکی نیست که ارزشگذاریهای رایج بازار سهام، با حق بیمه اسمی ریسک سهام پایینتر از میانگین تاریخی آن و در پایینترین حد خود از سال 2002 تا کنون بالا هستند.

بنابراین، اگر سرمایهگذاران بتوانند تقریباً 2 درصد بازدهی واقعی را بدون ریسک در بازار اوراق قرضه دریافت کنند، آیا این بدان معناست که ارزش سهام بیش از حد ارزش گذاری شده و برای نزولی آماده است؟

آیا بازده امروز پایدار است؟

ما انکار نمی کنیم که اوراق قرضه جذاب تر از آنچه در مدت زمان طولانی بوده اند به نظر می رسند. اما فقط به این دلیل که چیزی نسبت به تاریخچه خودش جذاب به نظر می رسد، مانع از مالکیت سایر دارایی ها نمی شود.

بر اساس نظریه بدنام قانون 72، با بازده واقعی 2 درصدی ثابت، 36 سال طول می کشد تا یک سرمایه گذاری با حفظ قدرت خرید دو برابر شود. حتی اگر چنین افق زمانی برای یک سرمایه گذار قابل قبول باشد، ما این سوال را داریم که آیا بازده واقعی 2 درصد یک بازده واقعی قابل اعتماد برای چهار دهه آینده خواهد بود یا خیر.

از آنجا که اوراق بهادار محافظت شده از تورم خزانه داری (TIPS) در سال 1997 معرفی شدند، نرخ های واقعی بلندمدت در ایالات متحده در کاهش ساختاری باقی ماندند. عوامل تعیین کننده متعددی در روند نزولی سکولار آنها نقش داشته اند که بیشتر آنها از نیروهای جمعیتی و اقتصادی ناشی می شوند نه صرفاً تأثیرات پولی. پروفسور جرمی سیگل کار بسیار خوبی را انجام می دهد و این اثرات را در فصل هشتم از ویرایش ششم بیان می کند. سهام برای بلندمدتبنابراین من آنها را در اینجا تکرار نمی کنم، اما به نظر می رسد مسیر تاریخی نرخ های واقعی توسط این نیروها بسته شده است.

بازده واقعی بیش از 4 درصد در طول حباب فناوری به اوج خود رسید و برای دو دهه پس از آن کاهش یافت، حتی از قلمرو منفی نیز عبور کرد. اگرچه چند دوره کوتاه و کوتاه از مهلت افزایش نرخ وجود داشت، بازده واقعی اندکی پس از محو شدن این کاتالیزورها روند نزولی خود را از سر گرفت.

با توجه به بادهای مخالف ساختاری که از نرخهای کاهشی حمایت میکنند، ما سوال میکنیم که آیا بازده واقعی 2% (یا بیشتر) برای سرمایهگذاری بلندمدت پایدار است یا خیر.

به سهام فکر کنید… برای بلندمدت!

سال گذشته ما از سرمایه گذاران خواستیم تجدید نظر کند اسمی سنج های حق بیمه ریسک حقوق صاحبان سهام در تلاشی برای ممانعت از رد سهام صرفاً به دلیل کاهش فاصله بین بازده سود آنها و بازده اسمی 10 ساله خزانه داری ایالات متحده.

سهام داراییهای واقعی هستند که بازدهی دارند فراتر رفت تورم در درازمدت و بنابراین باید بر اساس ریسک آن قضاوت کرد واقعی بازدهی بدون ریسک به جای بازده اسمی. در محیطهای تورمی، شرکتها هزینههای ورودی بالاتری را از طریق قیمتهای بالاتر به مصرفکنندگان منتقل میکنند و شواهد بلندمدت نشان میدهد که سود سهام و درآمد در بلندمدت از تورم پیشی گرفته است.

حق بیمه ریسک سهام امروزی با استفاده از بازده واقعی هنوز کمتر از میانگین بلندمدت است، اما یک مزیت جزئی (تقریباً 0.25٪) نسبت به TIPS و حدود 2.4٪ نسبت به گیج اسمی دارد.

حق بیمه واقعی سهام، جبران ریسک بهتری را ارائه می دهد

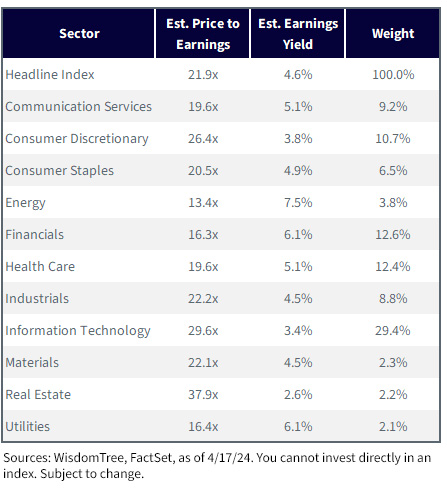

این S&P 500 در حال حاضر 22 برابر سود سال آینده قیمت گذاری شده است که منجر به بازدهی سود آینده 4.6 درصدی می شود. با استفاده از قانون 72 با آن بازده آتی، یک سرمایه گذاری در حدود 14 سال دو برابر می شود و قدرت خرید خود را حفظ می کند، یعنی بیش از دو دهه زودتر از افق 36 ساله با استفاده از بازده واقعی اوراق قرضه امروزی.

حق بیمه 2.5 درصدی فعلی سهام تنها اندکی کمتر از میانگین بلندمدت 3 درصد حق بیمه سهام نسبت به اوراق قرضه از داده های بیش از 200 سال در پروفسور سیگل است. سهام برای بلندمدت. اگرچه اوراق قرضه و سهام هر دو گران هستند، با توجه به تاریخچه 200 ساله آنها، حق بیمه بلندمدت ریسک سهام آنها حفظ می شود زیرا بازده آتی ضمنی آنها با مقادیر مشابه کاهش می یابد.

ما معتقد نیستیم که حق بیمه واقعی ریسک سهام، به ویژه زمانی که تمرکز رهبری بخش سهام ایالات متحده را در نظر بگیرید، بازدارنده است. تداوم فناوری و ارزشگذاریهای اختیاری مصرفکننده همچنان به حمایت از S&P 500 ادامه میدهد و در عین حال بازدهی درآمد آتی را برای شاخص اصلی کاهش میدهد. در همین حال، هشت بخش از 11 بخش دارای بازدهی درآمدی مطابق با یا است بالاتر از شماره تیتر، که تقریباً 60 درصد از شاخص را نشان می دهد.

شاخص S&P 500

نتیجه

به عنوان سرمایه گذاری های بلندمدت در دارایی های واقعی، سهام شایسته مقایسه با حق بیمه های ریسک واقعی هستند. با این اقدامات، ما متقاعد نشدهایم که سهام ایالات متحده تا حدی که مالکیت را ممنوع میکند یا جبران ریسک ناکافی را نشان میدهد، بیش از حد خرید شده است.

ما موافقیم که اوراق قرضه و نرخهای بهره واقعی نسبت به تاریخچه خودشان جذاب هستند و ممکن است توجه مجدد به یک پرتفوی را ایجاب کنند، اما حمایت از آنها باعث ایجاد مخالفت برای سهام نمیشود و نباید.